Sponsored by 匠ワランティアンドプロテクション

月々700円の保険料で、スマホやイヤホンの紛失や水没に保険を掛けられる「モバイル保険」。特に高価な端末を使われている方から「万が一のことがあったときに備えたい」と、人気の保険サービスです。

しかし端末の保険には、AppleCare+やXperiaケアプランなどのメーカー補償もあるため「メーカー補償とモバイル保険、どちらがおすすめ?」「そもそもメーカー補償と何が違う?」「二重で保険をかける必要性はある?」など、疑問点もありますよね。そもそも水没や画面割れなど、どの程度補償してくれるのかも気になります。

そこで今回は、Picky’s編集部が、端末向け保険への加入を検討している方に向けて、モバイル保険について解説。モバイル保険の保険料や補償内容、注意事項や実際の加入・請求手続きまで詳しく説明します。

高額なスマホやイヤホンを守りたい方、お得な補償サービスを探している方はぜひチェックしてみてください。

目次

【総評】モバイル保険はスマホ・イヤホン・ゲーム機にピッタリの保険

モバイル保険とは、保険会社「さくら少額短期保険株式会社」が提供する端末向け補償サービスです。月額700円の保険料で、スマホ・パソコン・イヤホンからゲーム機まで、あらゆるモバイルやガジェット類に保険をかけられます。

自然故障による修理はもちろん、自分のミスで落として起きた破損、画面割れ、水濡れ(水没含む)も幅広く補償。修理可能なケース以外にも、修理不能な全損や盗難もカバーしています。

メーカーが提供する保証と比べても良い点がたくさんあり、端末を大切に扱いたい方におすすめな保険サービスです。

編集部

編集部

モバイル保険の補償内容・注意点

モバイル保険の保険料や補償内容について解説します。

| 月額保険料 | 700円(非課税) |

|---|---|

| 最大補償端末台数 | 最大3台まで(主端末1台+副端末2台) |

| 補償対象 | 登録端末の「故障・外装破損・水濡れ・盗難」で 修理費用が発生・もしくは修理不能な場合 |

| 補償金額(主端末) | 修理可能:最大100,000円まで 修理不可・盗難:最大25,000円まで |

| 補償金額(副端末) | 修理可能:最大30,000円まで(2台合計) 修理不可・盗難:最大7,500円まで(2台合計) |

| 補償上限金額 | 年間100,000円まで(主端末・副端末合計) |

| 免責金額(保険使用時の自己負担金) | 無し(ただし上限を超えた分は自己負担) |

月々700円で端末3台まで補償

モバイル保険の保険料は、保険をかける端末の価格や種類に関係なく一律で月々700円です。さらに1つの契約で「メインの補償対象となる主端末1台」と「サブの副端末2台」の、合計3台まで補償対象にできます。

主端末と副端末の違いは「受けられる補償の金額」です。主端末は補償金額が高く、副端末は低く設定されています。なお、主端末さえ設定されていれば、副端末の設定は任意となっています。

- 主端末1台のみ登録

- 主端末1台+副端末1台

- 主端末1台+副端末2台

上記のように、持っている端末の数や好みに合わせて自由な組み合わせで補償を付けられます。ただし、モバイル保険は補償の上限が「主端末・副端末合わせて1年間で合計10万円まで」と決まっているため、1台でも3台でも補償してもらえる金額の上限は変わりません。

編集部

編集部

補償対象になるデバイス・補償対象外のデバイス

モバイル保険の対象にできるデバイスの条件は以下の通りです。

- 日本国内で販売されたメーカー純正の無線通信(Wi-Fi・Bluetooth)が可能な端末

- 登録時において破損がなく全機能が正常に動作するもの

- 新規取得した日から1年未満、もしくは1年以上でもメーカー補償のある端末

「日本国内で販売されたメーカー純正の無線通信(Wi-Fi、Bluetooth)が可能な端末」とは、例えば以下の製品があります。

- スマホ(iPhone・Android)

- ノートパソコン・デスクトップパソコン

- ワイヤレスイヤホン

- カメラ・デジカメ(Wi-Fi・Bluetooth搭載機器)

- タブレット(iPad・Android)

- ゲーム機(switch他)

- スマートウォッチ(Apple watch他)

もちろん上記以外にも、Wi-FiやBluetooth機能のある製品ならほとんどの機器が対象です。一方で、モバイル保険の対象にできない製品もあります。

- 無線通信機能が無い製品

- ラジコン・ドローン

- お掃除ロボット

- 家族・知人・フリマなどの個人間取引で取得した中古端末

- 故障している端末

無線通信が無い製品とは、「有線のイヤホン・ヘッドフォンやCDプレーヤー、Wi-Fi・Bluetooth機能のないカメラ」などが該当します。そのほか、操縦者の手を離れて遠隔操作するドローンやラジコンも対象外です。

契約する際は、保険をかけたい端末が対象になっているかどうか確認しておきましょう。

編集部

関連記事:iPad用の保険を徹底比較!モバイル保険 VS AppleCare+の保証はどちらがお得?

補償内容は4通り!ケースごとに補償金額が異なる

モバイル保険で補償される破損・故障は4つのケースに分けられ、それぞれ補償金額が異なります。

| ケース | 上限補償金額 |

|---|---|

| 主端末の故障で修理可能な破損・故障 | 1回につき最大100,000円まで |

| 主端末の故障で修理不能な破損・故障・もしくは盗難 | 1回につきで最大25,000円まで |

| 副端末の故障で修理可能な破損・故障 | 1回につき最大30,000円まで |

| 副端末の故障で修理不能な破損・故障・もしくは盗難 | 1回につき最大7,500円まで |

主端末の破損や故障で、修理可能な場合は1回につき最大100,000円まで補償されます。一方で修理不能な破損・故障・盗難の場合は1回につき最大25,000円までとなっています。

副端末を設定している場合、副端末の破損や故障は修理可能なケースで1回につき最大30,000円までで、修理不能と盗難では7,500円までしか補償されません。

編集部

編集部

すべての補償は何回でも使えますが、1回につき補償される金額は上記の上限補償金額まで。また、1年間で補償される金額はすべての補償合わせて合計100,000円までとなっています。

例えば、「主端末の故障で修理不能な破損・故障・もしくは盗難(1回につきで最大25,000円まで)」の申請は、1回で最大25,000円までしか補償されませんが、1年間に何度でも申請可能です。ただし、25,000円の補償を4回受けた時点で年間補償上限100,000円に達してしまうため、次回の更新まで他の補償も一切使えなくなります。

やや複雑なため、以下で事例をいくつか紹介します。

| ケース | 補償内容 |

|---|---|

| 主端末のスマホを壊して修理したら 修理費が114,800 円だった |

100,000円は補償されるが、14,800円は自己負担 さらに上限に達したため、次の契約更新まで補償は受けられない |

| 副端末の30,000円のワイヤレスイヤホンが 修理不能なレベルで壊れた |

副端末の修理不能補償上限7,500円まで補償 年間補償上限100,000円に達していなければ何回でも申請可能 |

| 先月、主端末の修理で50,000円補償してもらった 今月また主端末を壊して 修理費が80,000円かかった |

年間補償上限の残り50,000円分は補償されるが、 超過分の30,000円は自己負担 さらに上限に達したため、次の契約更新まで補償は受けられない |

| 先月、副端末を壊して修理代30,000円を補償してもらった 今月、主端末を壊して修理代が80,000円かかった |

70,000円は補償されるが、 年間補償上限を超えた10,000円は自己負担 さらに上限に達したため、次の契約更新まで補償は受けられない |

補償自体に回数制限はありませんが、各条件の補償金額上限や年間最大補償上限100,000円を超えた場合は自己負担となります。さらに、年間最大補償上限100,000円まで補償してもらった場合次の契約更新まで補償が受けられなくなります。

編集部

関連記事:【2023年】iPhoneの水没 修理業者おすすめ3選 | 正しい対処方法まとめ

補償が受けられない主なケース

幅広い範囲をカバーしてくれるモバイル保険ですが、状況によっては補償が受けられないケース(免責事項)もあります。最悪の場合、補償金を受け取れない場合もあるため、免責事項はしっかりと把握しておきましょう。

ここでは、モバイル保険の補償が受けられない主なケースについて解説します。

- 故意もしくは重大な過失または法令違反によって生じた損害

- 世帯を同じくする親族の故意によって生じた損害

- 置き忘れまたは紛失によって生じた損害

- 日本国外で生じた損害

当然ながら「自分や家族がわざと壊した」ケースは補償対象外です。その他、本体の傷の補修やバッテリー交換といった「端末の性能に直接関係のない作業」に関しても補償はされません。

編集部

iPhone・Macユーザー必見!モバイル保険とAppleCare+を比較

モバイル保険は安い保険料と幅広い補償内容が魅力の保険ですが、場合によってはメーカー補償の方がお得な場合もあります。特にApple製品向け補償サービス「AppleCare+(アップルケアプラス)」は、補償が手厚くモバイル保険とどちらがいいか迷っている方も多いはず。

高価な端末が多く、修理費が高額になりやすいApple製品は、モバイル保険とAppleCare+どちらがお得なのかモバイル保険とAppleCare+の補償を比較してみました。

なお、保険の対象はiPhone15、AppleCare+は盗難と紛失も含めて補償される「AppleCare+盗難・紛失プラン」で比較しています。

| 保険名 | モバイル保険 | AppleCare+盗難・紛失プラン |

|---|---|---|

| 料金 | 月額700円 | 月額1,340円 |

| 加入方法・加入期限 | 購入日から1年以内 | 購入時、もしくは購入日から30日以内 |

| 契約期間・保険期間 | 無期限(解約まで) | 無期限(解約まで) |

| 対象機器 | スマホのほか、合計3台まで加入OK | 対象端末のみ |

| 使用回数 | 年間最大補償金額の上限までは無制限 | 回数無制限 盗難・紛失は年2回まで |

| 自己負担金 | 年間最大補償金額の上限までは0円 | 画面修理:3,700円 その他の損傷:12,900円 盗難または紛失:12,900円 |

| バッテリー交換 | 対象外 | 容量が80%未満になった場合補償対象 |

| 紛失・盗難 | 盗難のみ補償 | 盗難・紛失共に補償 |

AppleCare+の盗難・紛失プランはiPhone15で月額保険料1,340円。盗難・紛失が補償されないプランなら160円安い1,180円で加入できます。なおAppleCare+は端末によって保険料が異なり、iPhoneSEの場合は月額700円(税込)とモバイル保険と同額で加入できます。

- 修理補償の利用回数や上限金額の制限がない

- 盗難・紛失プランなら紛失にも対応

- モバイル保険では補償されない紛失やバッテリー交換にも対応

- 端末によって保険料が異なる

- 補償を使う際には自己負担金が発生する

- 端末購入時か、30日以内に加入する必要がある

モバイル保険とAppleCare+では保険料や補償内容が大きく異なる点から、どちらがいいとは一概には言えません。ただ、MacBookProやiPhoneProMaxといった高価な端末を使っている方は、補償の上限金額の無いAppleCare+の方が安心かもしれません。

一方で保険料を少しでも安くしたい方、安い保険料で複数の端末に保険をかけたい方には、モバイル保険が断然お得です。

編集部

関連記事:【2023年完全版】AppleCare+ for iPhoneの料金は?気になる保証内容と修理の値段

モバイル保険の口コミ・評判

ブログやSNSから、モバイル保険を実際に利用したユーザーの口コミや評価を集めました。良い口コミと悪い口コミ、両方をまとめましたので、参考にしてください。

モバイル保険のいい口コミ・評判

- 保険料が安い!

- 1つの契約で複数の端末にも補償が付けられて便利

モバイル保険の良い口コミのほとんどは「料金の安さ・負担の小ささ」に関するものでした。モバイル保険は月額700円で加入でき、幅広い種類の端末を複数補償してくれる保険です。

スマホ用の保険として使う方が多いようですが、それ以外にも落としやすいワイヤレスイヤホンやノートパソコン用の保険として使う方もいました。最大3つまで補償対象にできるため、持っている端末すべてに補償を付けられる点も好評でした。

編集部

モバイル保険の悪い口コミ・評判

- 審査に落ちた・審査が遅い

- サポートの回答が遅い

モバイル保険の悪い口コミはあまり多くありませんでしたが、「審査に落ちた・通るのに時間がかかる」「サポートからの返信に時間がかかる」との声はいくつか見られました。

モバイル保険の端末登録や保険金請求の際には審査があります。その審査に通らず補償が受けられなかった方も一部いるようです。ただし、これはモバイル保険に限った話ではなく、すべての保険サービスで同様のケースは起こります。

補償対象や申請書類に不備があれば、補償が受けられなかったり審査に時間がかかるのは当然です。

また、一部のユーザーからは「サポートの回答が遅い」との口コミがありました。時間の感じ方には個人差があり、また口コミ自体そう多くありませんでしたが、念のため留意しておきましょう。

編集部

モバイル保険4つのメリット

モバイル保険のメリットを詳しく掘り下げました。自分にとって、モバイル保険加入に大きなメリットがあるのかどうかをきちんと把握して、比較検討の材料にしましょう。

- 自分のミスで壊してしまっても補償してもらえる

- 補償範囲が広いのに月々700円と安い

- 基本自己負担金0円

- 永続的に契約が可能

自分のミスで壊してしまっても補償してもらえる

モバイル保険は、自分のミスで壊してしまった場合でも補償されるのが大きなメリット。

家電製品やガジェット類には、購入時から一定期間メーカー保証が付帯していますが、あくまでも自然故障のみが補償対象です。落下させて壊したり、水没させて壊した場合や、盗難に遭った場合はメーカー保証では補償してもらえません。

しかしモバイル保険なら、スマホやワイヤレスイヤホン、ノートパソコンなどを誤って壊してしまっても補償を受けられます。

補償範囲が広いのに月々700円と安い

モバイル保険の保険料は月額700円と、かなり手頃な価格です。

| 補償サービス | モバイル保険 | キャリアA社 Androidスマホ補償 |

AppleCare+ (iPhone15) |

|---|---|---|---|

| 月額保険料 | 700円 | 550円~825円 | 1,180円~1,340円 |

メーカー保証はキャリアや機種、補償内容によって料金は変わるため一概に比較はできませんが、モバイル保険が安いのは間違いありません。しかもモバイル保険はスマホ以外の端末も対象にできる点を考えると、使いやすい優秀な保険と言えます。

「しっかりと保険に加入しておきたい方」はもちろん、「何となく不安だからとりあえず安い保険に入っておきたい」と考えている方にもぴったりです。

補償範囲内なら自己負担0円

モバイル保険は、補償上限金額内であれば補償を使っても「自己負担金」がありません。他の補償サービスでは、補償を受ける際に修理費の一部を負担するケースが多いですが、モバイル保険は自己負担なしです。一時的に立て替える必要はあるものの、かかった修理費用、買い替え費用は後日戻ってきます。

また、モバイル保険では、一時的に修理費を立て替えるのが負担になる方や面倒な方のために、「キャッシュレスリペアサービス」もあります。

キャッシュレスリペアサービスは事前に利用申請を行い、モバイル保険の提携修理店で修理を依頼すると、修理代金の立て替え不要で修理が可能になるサービスです。

編集部

永続的に契約が可能

モバイル保険は、解約しない限り何年でも永続的に加入できます。メーカー保証のように1年まで、2年までといった制限はありません。また、スマホの場合モバイル保険契約途中で機種変更したり、キャリア会社を変更する場合もあると思いますが、マイページからの手続きで簡単に契約の継続が可能です。

高額な最新機種やハイエンドモデルにしても、保険料は上がりません。

編集部

モバイル保険2つのデメリット

モバイル保険のデメリットを解説します。

どんな保険にもメリットとデメリットがあり、「全員におすすめできる保険」は存在しません。デメリットをきちんと把握して加入しましょう。

- 置き忘れ・紛失は補償されない

- 補償内容が分かりにくい

置き忘れ・紛失は補償されない

モバイル保険は置き忘れや紛失は補償されません。スマホやイヤホンは、落下破損させやすいだけではなく、失くしやすい製品でもあります。保険の中には紛失にも対応したサービスもあるため、紛失に対応したい場合は他の保険がいいでしょう。

ただ、紛失に対応しているからと言って他の保険が優れているとも言い切れません。他の保険は紛失に対応している分料金が高かったり、「スマホのみ対象」であるケースが多いです。

一方でモバイル保険は、紛失は補償されないものの、スマホ・ワイヤレスイヤホン・ノートパソコン・ゲーム機と、幅広い製品の破損に対応できます。

編集部

補償内容・金額のシステムがやや複雑

補償内容で触れましたが、モバイル保険は主・副端末設定や修理の可否によって補償金額・補償範囲が異なります。また、すべての補償で年間上限補償金額が100,000円までと決められています。

この補償に関する仕組みが若干複雑で、補償内容を正しく把握できない方も多いようです。そのため、場合によっては補償が受けられなかったり、想定していない自己負担金が発生する可能性もあります。

編集部

モバイル保険がおすすめな人・おすすめではない人

モバイル保険がおすすめな人とおすすめできない人をまとめました。

モバイル保険がおすすめな人は、よく落とす人や複数端末を持ってる人

- 小さい負担で端末に保険をかけたい方

- 複数のデバイス・ガジェットに保険をかけたい方

- イヤホン・タブレット・ゲーム機に保険をかけたい方

- レジャーや外仕事で、デバイスを落としたりしやすい方

モバイル保険は多くの方におすすめできる保険ですが、特に「小さい負担でいろいろな端末に保険をかけたい方」に適しています。

モバイル保険は月々700円で、あらゆる端末に保険がかけられます。しかも最大3台までかけられるため、身の回りの製品を幅広くカバー可能です。安い保険料で、あらゆる端末に、そして複数補償対象にできる保険はそう多くありません。

しかも故障だけではなく、自損であっても補償してもらえるため、レジャーや仕事でスマホやワイヤレスイヤホンを落としやすい方にも最適です。

編集部

モバイル保険がおすすめではない人は、全損・紛失・盗難に備えたい人

- 全損・紛失・盗難に備えたい方

- 1万円以下のデバイスに保険をかけたい方

モバイル保険は端末の「全損・紛失・盗難」に備えたい方には不向きです。紛失が補償対象外なのは先述した通りですが、修理不能な全損や盗難の場合も、補償上限が主端末で25,000円とやや低い金額となっています。

特に、高額なデバイスを使用している方は注意が必要です。例えばiPhone15ProやMacBookProのような10万円を超える高額なデバイスでも、全損と盗難では25,000円までしか補償されません。

Appleユーザーで高額な端末を使用している方、全損・紛失・盗難に対して重点的に備えたい方は、AppleCare+の方が適しているでしょう。

また、逆に数千円程度の「安価な製品」を使っている方も、モバイル保険ではコスパが悪くなる可能性があります。

特に主端末に設定するのはおすすめできません。例えば7,000円のイヤホンに対して月700円のモバイル保険をかけても、1年経たずに保険料が端末価格を上回ってしまいます。

安価な製品の場合、主端末ではなく「副端末」に設定するのがおすすめです。モバイル保険は副端末に設定した製品は補償額が低いのが難点ですが、そもそも価格の安い製品なら十分カバーできます。

編集部

関連記事:iPhone修理の方法は3つ!各業者の特徴や料金を把握して最適な業者を選ぼう!

モバイル保険の申し込み方法

モバイル保険の申し込み方法について解説します。モバイル保険のトップページ右上にある「Webお申し込み」をクリックします。

次の画面で重要事項説明書が表示されます。内容をしっかりと確認したら「下記の記載内容を確認しました。」と「希望と一致していますので保険を申込みます。」にチェックを入れて下さい。

チェックを入れたら画面一番下のメールアドレス登録画面で、連絡用のメールアドレスを入力します。入力が終わったら「送信」をクリックしてください。メールアドレスを送信すると、画面が切り替わり「メール記載の4桁数字(確認番号)」の入力画面になります。

確認番号は、先ほど登録したメールアドレス宛に送られてくるモバイル保険からのメールに記載されています。確認番号を入力したら下にある「申し込み内容の入力」をクリックしてください。

次の画面で住所・氏名・電話番号などの契約者情報と、補償をかけたい端末の情報を入力します。

- 住所・氏名・生年月日・性別・電話番号

- 端末のメーカー・製品名

- 端末のシリアルナンバー(もしくはIMEI)・購入日・購入金額

- 端末の写真送信

- 端末状態の選択

- 副端末の設定

- クレジットカード情報の登録

- 保証書・購入証明書の送信

本体の写真撮影と購入証明書の送信が若干面倒ですが、難しくはないので指示に従って撮影していきましょう。全て入力し終わったら、登録したメールアドレス宛に「申し込み完了」のメールが届きます。

ただし「申し込み完了」の時点では保険は有効になっていません。申し込み完了後、モバイル保険側の「審査」が完了し、契約成立のメールが届いた段階で契約成立となります。スムーズにいけば1日~数日程度で審査は完了しますが、入力内容や写真に不備がある場合、再度確認が行われるため数日以上かかります。

なお、正確には実際に保険が適用となるのは契約成立のメールが届いた翌日午前0時からです。例えば10日に契約成立となった場合、11日になった瞬間から保険適用となります。

編集部

モバイル保険の保険金請求方法

モバイル保険で保険金を請求する手順は以下の通りです。

- 修理前の破損状況を写真に撮っておく

- メーカー・正規代理店・キャリアショップで修理を依頼する

- 修理報告書とレシートの写真を撮影する

- モバイル保険のマイページにログインして「保険金請求」から申請を行う

- 発生状況・経緯・被害状況を入力

- 撮影していた端末や報告書の写真を添付する

- モバイル保険の審査が行われる

- 審査に通れば口座に保険金が振り込まれる

特に忘れやすいのが、「破損した直後の写真撮影」です。写真を撮り忘れたり、メーカーや正規代理店ではないお店で修理すると保険金請求ができません。

故障した際に慌てないよう、あらかじめ保険金請求手順を公式ウェブサイトで確認しておきましょう。

なお、修理費用に関しては「修理費用支払い→保険金請求→保険金振込」になるため、一旦はお店で修理費用を全額支払う必要があります。

編集部

盗難に遭った場合の申請方法

モバイル保険は、紛失は補償されませんが盗難は補償されます。ただし、盗難で申請する場合は「盗難されたことを証明する書類・情報」が必要です。

- 警察へ被害届を出す

- 警察で盗難事件受理番号表を取得

- 回線停止したことを証明する書類を取得

- 補償申請時に上記2枚の書類を添付

編集部

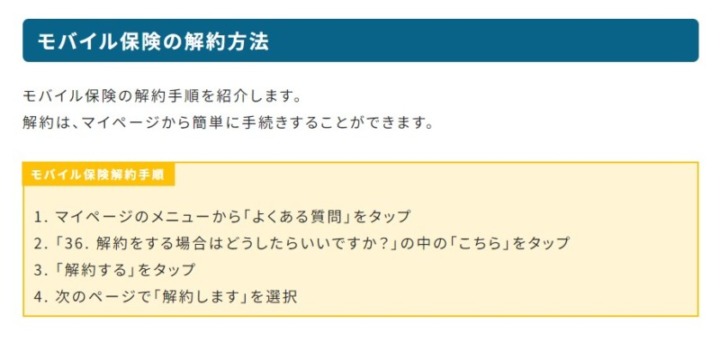

モバイル保険の解約方法

モバイル保険の解約方法は以下の通りです。

- マイページにログイン

- メニューの「よくある質問」を選択

- 「36. 解約をする場合はどうしたらいいですか?」を選択

- 「解約する」を選択し再度「解約します」を選択

特に難しい点はありませんが、もしわからない点があればお問い合わせ専用ナビダイヤルに電話して相談してみましょう。

- 0570-067-789(10:00 ~ 18:00 年末年始を除く)

モバイル保険のよくある質問

最後にモバイル保険に関するよくある質問をQ&A方式でまとめました。

SIMフリー端末もモバイル保険に加入できますか?

モバイル保険は、修理中代替機は貸し出してもらえる?

不安な方はもう一台格安SIMを契約しておくといった対策を取っておくと安心です。もちろんサブの格安SIMスマホは、モバイル保険の副端末に設定できます。

購入証明書がない場合は加入できない?

例えばApple製品の場合、Apple公式サイトでIMEIを入力すると購入日を確認できます。画面のスクリーンショットを使えば、購入証明書の代わりになります。Amazonや楽天で購入した場合は、履歴で購入日をチェックしましょう。

端末向けの安くて使いやすい保険ならモバイル保険がおすすめ!

モバイル保険は、スマホはもちろんワイヤレスイヤホン・パソコン・カメラとあらゆる端末に保険をかけられ、1つの契約で最大3つまで補償対象にできる保険です。

- スマホの保険に入りたいけど保険料の負担は抑えたい

- スマホ以外のデバイスにも保険をかけたい

- よくスマホやワイヤレスイヤホンを落として壊す

モバイル保険は、月々の負担を抑えて安心してスマホやワイヤレスイヤホンを使いたい方におすすめ。補償の対象が広いため、どんな方にも最適です。持ち歩く端末に保険をかけたい方は、まずはモバイル保険をチェックしてみてください。

関連記事:【2023】Appleマニアが比較!iPhoneおすすめ機種人気ランキング|サイズやスペックを徹底解説

記事にはリサーチ時点の情報を掲載しています。商品・サービスの詳細や料金が変わってしまう場合もございます。最新情報は、各ECサイト・販売店・メーカーサイトをご確認ください。